2023年中国造船行业市场现状分析:从造船大国到强国[图]

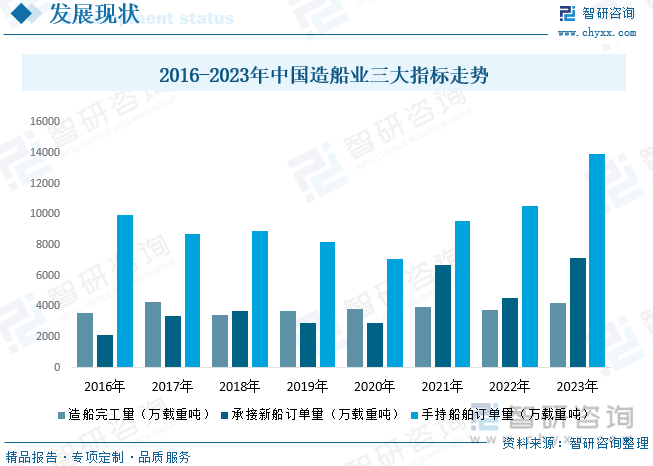

2023年1至12月,全国造船完工量4232万载重吨,同比增长11.8%;新接订单量7120万载重吨,同比增长56.4%;截至12月底,手持订单量13939万载重吨,同比增长32%。以载重吨计,我国造船完工量、新接订单量和手持订单量三大指标分别占全球总量的50.2%、66.6%和55%,以修正总吨计分别占47.6%、60.2%和47.6%,前述各项指标国际市场占有率均保持世界第一。

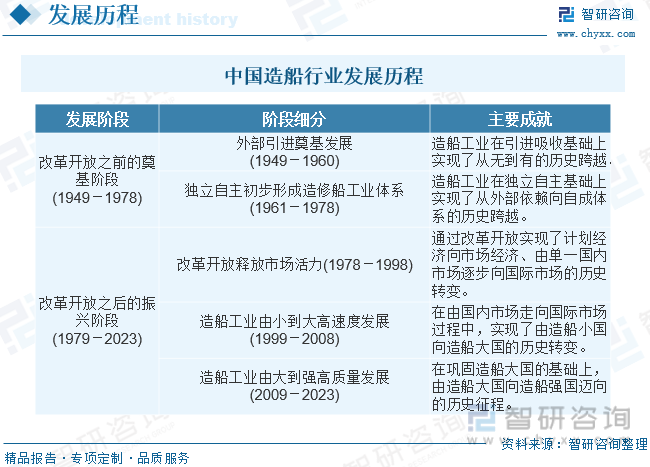

1949年新中国成立以来,我国造船工业大概能分为改革开放之前的奠基发展和改革开放之后的振兴发展两个阶段。其中,改革开放之前(1949-1978)大致经历了外部引进奠基发展(1949-1960)和独立自主初步形成造修船工业体系(1961-1978)两个阶段,造船工业实现了从无到有,从外部依赖向自成体系的历史跨越。改革开放之后(1979-2019)大致经历了改革开放释放市场活力(1978-1998)、由小到大高速度发展(1999-2008)、由大到强高水平质量的发展(2009-2023)三个历史发展阶段,造船工业实现了由计划经济走向市场经济,由国内市场走向国际市场,由造船小国走向造船大国三个重大历史性跨越。经过70多年的发展,中国世界造船工业大国的地位日益稳固,正踏上由造船大国向造船强国转型发展的历史征程。

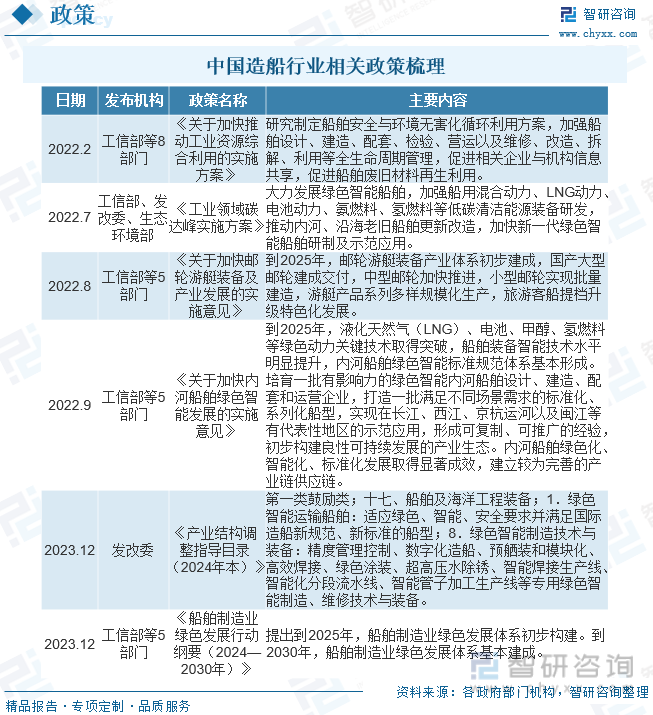

2022-2023年,党中央、国务院和相关部委围绕发展规划、绿色发展等方面出台了一系列政策。船舶工业是我国重要的国防与经济支柱产业,国家及相关地方政府也将船舶工业发展列为“十四五”时期的重点发展领域,提出了具体的规划举措,为“十四五”时期船舶工业的高质量发展指明了方向。2023年12月29日,工业与信息化部、国家发展改革委、财政部、生态环境部、交通运输部等五部门近日联合印发《船舶制造业绿色发展行动纲要(2024—2030年)》,提出到2025年,船舶制造业绿色发展体系初步构建。到2030年,船舶制造业绿色发展体系基本建成。全面推动船舶制造业高端化、智能化、数字化发展,提升重大技术装备制造能力和质量水平,稳步提升中国品牌影响力。

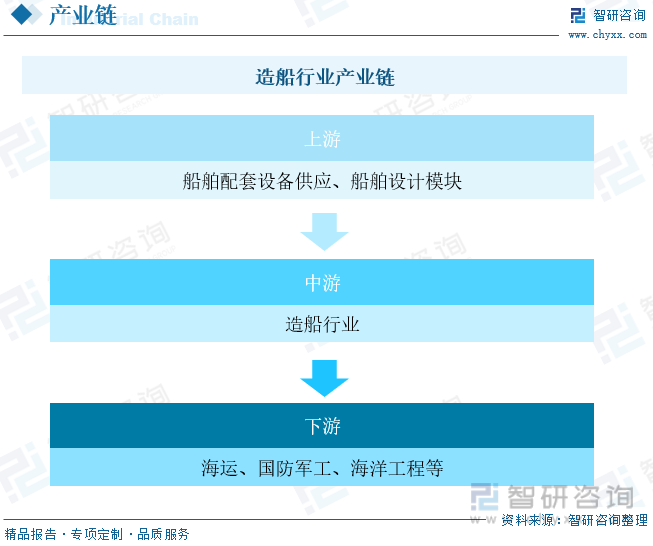

船舶产业链上游包括原材料,船舶配套设备供应和船舶设计模块。原材料包括钢材,有色金属和复合材料,钢材占比高达70%。船用钢材在实际应用时包括钢板、型钢和铸钢与锻钢几个类型,其中钢板是船体结构的主要组成部分,如船壳板、甲板板及分舱隔板等;型钢主要用作船体骨架。就手持订单而言,我国造船业主要的三大船型——散货船、集装箱船和油船均为用“钢”大户。船舶制造业的景气度受下游需求影响,下游需求修复拉动中游景气度提升,同时下游应用发展也受中游供给制约。船舶下游产业链庞大,最重要的包含船舶应用市场与服务市场。应用市场包括海运、国防军工、海洋工程等,其中海运所占市场占有率最大,发展空间较广,而集装箱航运、干散货航运、油轮航运为三大主流运输方式;服务市场包括船舶租赁和船舶维修等。

根据海关总署发布2023年全年货物贸易进出口数据,全年进出口总值41.76万亿元,同比增长0.2%。其中,出口23.77万亿元,增长0.6%;进口17.99万亿元,下降0.3%。2023年我国货物贸易进出口好于预期、实现了促稳提质目标。我国有望连续7年保持全球货物贸易第一大国地位,持续发挥对经济的支撑作用。2023年世界经济和贸易增长整体上不如疫情前;贸易保护主义、地理政治学冲突不断加剧,以及近期红海航运通道受阻等不确定、难预料因素,都会对贸易活动形成干扰。但我们国家的经济韧性强、潜力大、活力足,有集中力量办大事的社会主义制度优势,有长期积累形成的超大规模市场和强大生产能力的优势,有不惧风雨、敢闯敢拼、不停地改进革新的广大外贸主体,外贸综合竞争优势依然突出,外贸新动能加快聚集,外贸发展的有利条件多于不利因素。

船舶行业是全球充分竞争行业,有着非常明显的周期性特点,受全球宏观经济影响较为显著。2022年以来,疫情反复、俄乌冲突、美元加息等因素影响下,全球经济不景气,船舶行业也受到一定影响,世界造船业三大指标总体呈现“一升两降”态势。造船完工量7502万载重吨,下降13.5%;新接订单量7627万载重吨下降44.3%,年底手持订单量分别为22397万载重吨增长25.4%。造船完工量和新接订单量均出现明显下滑,手持订单量大幅度增长,反映出2022年造船企业仍然受到疫情等外部条件影响,复工复产存在阻力,而在宏观形势不确定性较强的背景之下,船东下单建造新船的热情相对不高,而二手船市场的交易则较为活跃。中国船舶行业处于领头羊,日本占比比较小。2022年,全球船舶三大指标中韩两国占比几乎都在80%以上,其中手持订单量占比80.6%,中韩两国在全球船舶行业中占据绝对领先地位。

国内市场来看,据统计,2023年1至12月,全国造船完工量4232万载重吨,同比增长11.8%;新接订单量7120万载重吨,同比增长56.4%;截至12月底,手持订单量13939万载重吨,同比增长32%。以载重吨计,我国造船完工量、新接订单量和手持订单量三大指标分别占全球总量的50.2%、66.6%和55%,以修正总吨计分别占47.6%、60.2%和47.6%,前述各项指标国际市场占有率均保持世界第一。2023年,全球18种主要船型中,我国共有14种船型新接订单居全球第一。

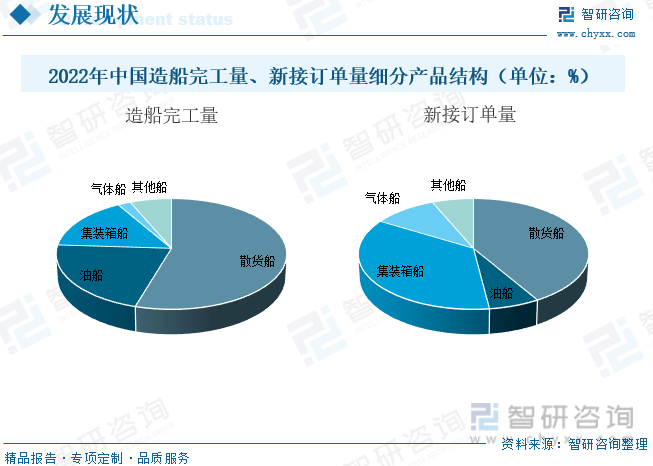

细分产品结构来看,2022年我国建造完成船舶3786万载重吨,其中散货船完工量占比为54.6%。油船完工量占比为21.4%,集装箱船完工量占比为15.6%。2022年我国造船业新接订单4552万载重吨,其中散货船订单量占比为41.5%。油船订单量占比为6.5%,集装箱船订单量占比为35.7%。

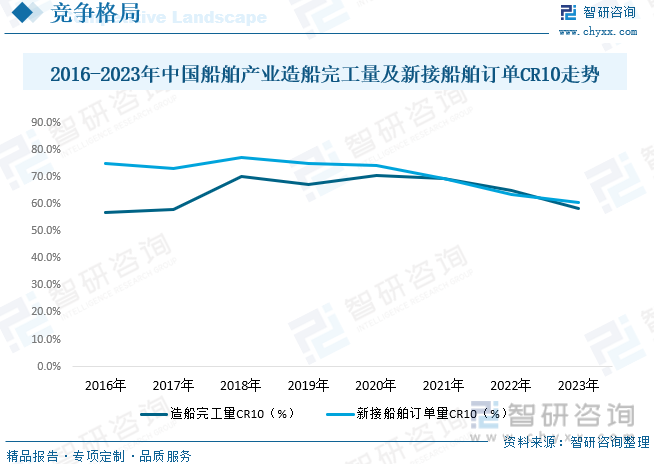

近年来我国造船企业竞争力不断的提高,产业集中度保持比较高水平。2023年,我国分别有5家、7家、6家造船企业进入全球造船完工量、新接订单量和手持订单量前10强。全国造船完工量前10家企业集中度为58.4%,新接订单量前10家企业集中度为60.7%,手持订单量前10家企业集中度为59.2%,继续保持较高水准,中国船舶集团有限公司造船三大指标位居全球各造船集团之首。船舶企业建造效率大幅度的提高,全年交付20艘全球最大2.4万箱超大集装箱船,年交付6艘液化天然气(LNG)运输船。

海洋强国建设离不开造船业的高水平质量的发展。实现船舶产品从常规船型向高技术、高的附加价值船型的转型升级,是中国从造船大国向造船强国进军的必由之路。整体看来,从常规船型向高技术、高的附加价值船型迈进,“高端化”已成为中国造船工业的鲜明特点。但同时也要看到,中国造船部分重要产品的关键技术仍受制于人,产业链安全性和自主性存在不足。中国造船业必须顺应潮流,紧跟技术进步的步伐,全方面提高自主科学技术创新能力和基础建设,加快造船强国建设。

以上数据及信息可参考智研咨询()发布的《中国造船行业市场全景调研及未来趋势研判报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您能关注【智研咨询】公众号,每天及时掌握更多行业动态。

《2025-2031年中国造船行业市场全景调研及未来趋势研判报告》共十二章,包含造船行业重点企业分析,造船业投资分析,造船业前景与预测等内容。

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

2.转载文章的主要内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容标注明确出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:、。

造船行业2024年7月订单总结:船价上涨持续 历史减持扰动不改上行趋势

2018-2024年10月下旬山西大混(5000大卡)市场行情报价变动统计分析

2018-2024年10月下旬普通混煤(4500大卡)市场价格变革统计分析

2018-2024年10月下旬汽油(92#国VI)市场行情报价变动统计分析

2018-2024年10月下旬汽油(95#国VI)市场价格变革统计分析

2018-2024年10月下旬液化石油气(LPG)市场行情报价变动统计分析