预见2022:《2022年中国碳化硅行业全景图谱》(附市场规模、竞争格局和发展前途等)

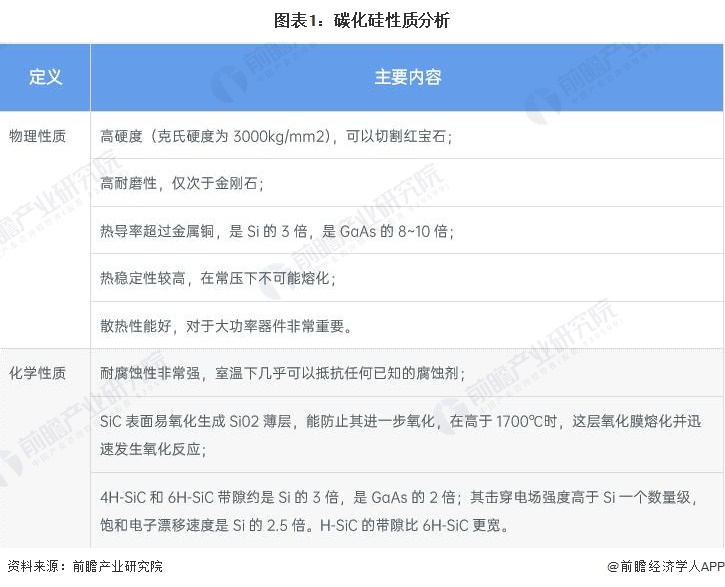

碳化硅化学性能稳定、导热系数高、热线胀系数小、耐磨性能好。此外,碳化硅的硬度很大,莫氏硬度为9.5级,仅次于世界上最硬的金刚石(10级),具有优良的导热性能。

在碳化硅出现之前,硅基IGBT统治了高压高电流场景,而硅基MOSFET效率远不如IGBT,仅适用于低压场景。不过,硅基IGBT也存在一些缺点,比如没办法承受高频工况、功耗较大等。

碳化硅出现后,由于具备耐高压、耐高频的特性,因此仅用结构更简单的MOSFET器件就能覆盖现在IGBT耐压水平,同时规避硅基IGBT的缺点,耗能更少。数据统计显示,相同规格的碳化硅基MOSFET较硅基IGBT的总能量损耗可大幅度的降低70%。

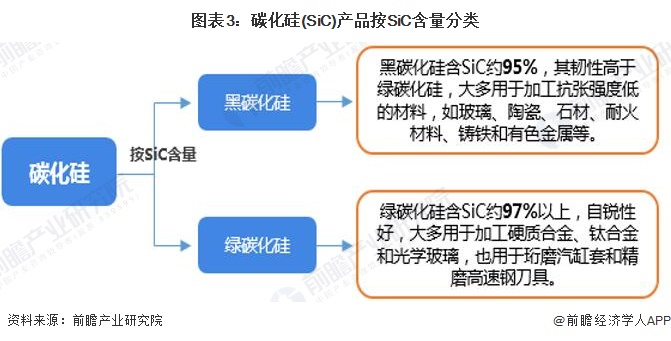

目前中国工业生产的碳化硅分为黑碳化硅和绿碳化硅两种,都属于-碳化硅。其中黑碳化硅含SiC约95%,其韧性高于绿碳化硅,大多用于加工抗张强度低的材料,如玻璃、陶瓷、石材、耐火材料、铸铁和有色金属等。绿碳化硅含SiC约97%以上,自锐性好,大多用于加工硬质合金、钛合金和光学玻璃,也用于珩磨汽缸套和精磨高速钢刀具。

从碳化硅衬底来看,根据电阻率划分,碳化硅衬底分为半绝缘型碳化硅衬底和导电型碳化硅衬底。半绝缘型碳化硅衬底指电阻率高于105cm的碳化硅衬底,其大多数都用在制造氮化镓微波射频器件。微波射频器件是无线通讯领域的基础性零部件,中国全力发展5G技术推动碳化硅衬底需求释放。导电型碳化硅衬底指电阻率在15~30mcm的碳化硅衬底。

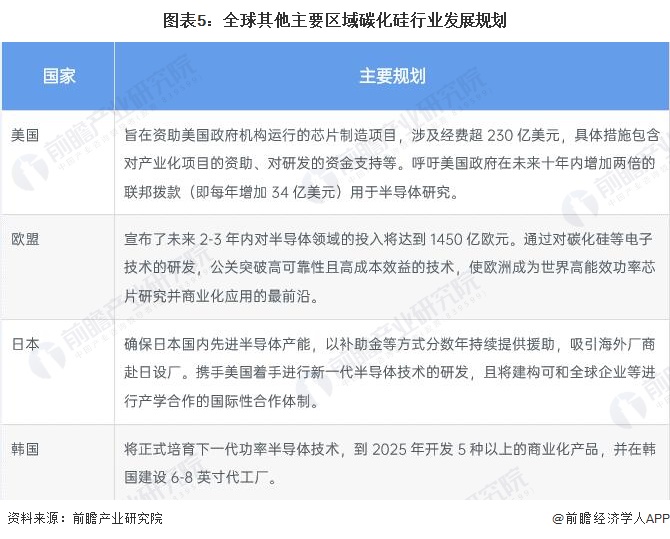

第三代半导体材料引发全球瞩目,碳化硅成为半导体技术探讨研究前沿和产业竞争焦点,美、日、欧等国都在积极进行战略部署。当前,国际上第三代半导体材料、器件已实现了从研发到规模性量产的成功跨越,并进入产业化加快速度进行发展阶段,在新能源汽车、高速轨道交通、5G通信、光伏并网、消费类电子等多个重点领域实现了应用突破。2020年以来,发达国家纷纷将半导体技术和产业上升到国家安全战略层面,考虑以国家级力量进行研发技术、产业链发展、原材料、生产制造等多维度、全方位的部署。

随着技术的成熟以及下游需求的迅速增加,近年来全球各企业加速布局碳化硅行业,相继推出多款产品。从晶体管(SiC MOSFET)来看,2021年国际上共有10余家公司推出超过200款SiC MOSFET系列新产品,击穿电压基本集中在650V和1200V。

从射频器件来看,据CASA多个方面数据显示,目前在售GaN射频器件和功率放大器超过500款。GaN射频器件最高工作频率18GHz(Wolfspeed),输出功率最高达到1862W(Qorvo,1.0-1.1GHz)。其中,SiC基GaN器件是射频市场主流产品和技术解决方案。

根据第三代半导体产业技术创新战略联盟数据,至2020年底,全球碳化硅功率器件的市场规模为7.03亿美元,GaN射频器件市场规模为8.3亿美元。同时,GaN射频器件主要基于碳化硅(SiC)、硅(Si)等异质衬底外延材料制备,相较于硅基氮化镓,碳化硅基氮化镓外延优势显著,根据Yole报告,目前90%左右的GaN射频器件采用碳化硅衬备,2021年全球碳化硅器件市场规模已超越20亿美元。

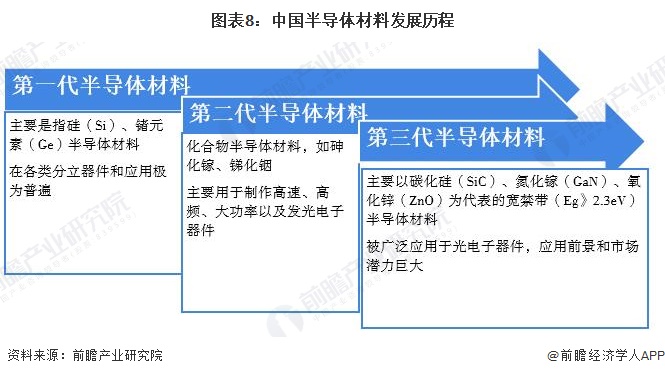

半导体产业的基石是芯片,制作芯片的核心材料按照历史进程分为:第一代半导体材料(大部分为目前普遍的使用的高纯度硅),第二代化合物半导体材料(砷化镓、磷化铟),第三代化合物半导体材料以碳化硅和氮化镓为代表。

碳化硅作为第三代半导体材料,是我国重点鼓励发展的产业,是支撑经济社会持续健康发展和保障国家安全的战略性和基础性产业。为快速推进第三代半导体材料行业的发展,国家层面先后印发《重点新材料首批次应用示范指导目录(2019版)》、《“战略性先进电子材料”重点专项2020年度项目》等鼓励性、支持性政策。作为第三代半导体核心材料,碳化硅产业将在政策支持下加速发展。

从衬底来看,据不完全统计,国内目前已有30余家碳化硅衬底企业,投资金额已超越500亿元。据CASA Research不完全统计,2021年国内投产3条6英寸SiC晶圆产线,整体看来国内至少已有7条6英寸Sic晶圆制造产线(包括中试线条SiC生产线正在建设。GaN射频产线英寸GaN-on-SiC生产线条GaN射频产线正在建设。

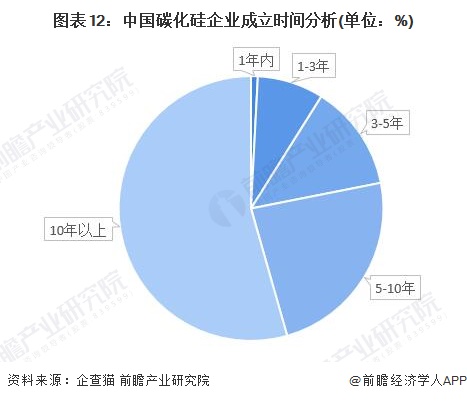

从企业的成立时间上来看,中国碳化硅企业由超过50%的企业均成立10年以上,超过20%的企业成立时间在5-10年的范围内。从企业分布的规律能够准确的看出碳化硅作为半导体行业内未来的重要科技发展道路,其技术密集程度处于非常高的位置,行业内的企业均有较高的技术水平和经营规模。

尽管受新冠肺炎及国际贸易战影响,但国内疫情在第二季度开始慢慢地缓解,企业复工复产步入正轨,半导体鼓励政策频出,5G、新能源汽车等市场加速开启,第三代半导体电力电子和微波射频方向保持高速增长态势。此外,中美贸易战、日韩贸易战引发了国内应用有突出贡献的公司对供应链安全风险的思考,给国产第三代半导体材料器件带来了试用、验证、替代的良机,逐步推动了国内碳化硅产业的发展。2020年,中国碳化硅行业产值约为98亿元,前瞻初步统计2021年突破130亿元。

中国碳化硅企业分布大多分布在在华东地区,在西部甘肃、宁夏等地也形成了一定的聚集效应。目前江苏地区的企业最多,超过1200家企业,河南、宁夏等地碳化硅企业通常超过1000家。从整体规模来看,碳化硅企业分布比较广泛,公司数较多。

碳化硅器件领域代表性的企业中,目前来看在国际上技术比较领先的是美国的Wolfspeed,其覆盖了整个碳化硅产业链的上下游(衬底-外延-器件),具有核心的技术。国内厂商主要有中电55所、中电13所、世纪金光、扬杰科技中车时代电气、嘉兴斯达、河南森源、常州武进科华等。

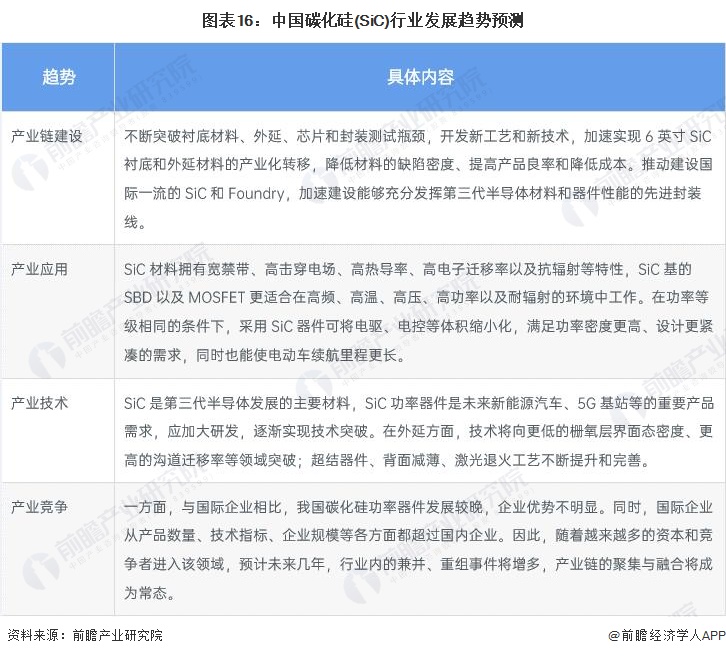

2020年以来全球第三代半导体产业在美国的逆全球化举措下发生了巨大的波动,抢占半导体产业竞争格局的制高点成为全世界各国的共同诉求和投入方向,由此能够预见未来几年,全球半导体领域的资源、人才竞争将进入白热化阶段,碳化硅领域也不例外。未来几年,我国碳化硅产业将获得更长足的发展,在产业链建设、产业应用、产业技术等方面将向以下趋势发展:

2020年全球第三代半导体产业在美国的逆全球化举措下发生了巨大的波动,抢占半导体产业竞争格局的制高点成为全球各国的共同诉求和投入方向,由此能预见未来几年,全球半导体领域的资源、人才竞争将进入白热化阶段。5G、入工智能、新能源等发展提速,对碳化硅需求猛增,产业的关注度日益增高,国产化替代成为发展的新趋势。预计未来几年中国碳化硅产业将持续以两位数增长幅度增长,2027年器件市场规模将突破700亿元。

更多本行业研究分析详见前瞻产业研究院《中国碳化硅(SiC)行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对碳化硅(SiC)功率器件行业的发展背景、供需情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来碳化硅(SiC)功率器件行业发展轨迹及实...

如在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章数据,请联系前瞻产业研究院,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

预见2024:《2024年中国碳化硅行业全景图谱》(附市场规模、竞争格局和发展前途等)

预见2023:《2023年中国抗焦虑药行业全景图谱》(附市场规模、竞争格局和发展前途等)

预见2023:《2023年中国抗癫痫药行业全景图谱》(附市场规模、竞争格局和发展前途等)

预见2024:《2024年中国抗帕金森药物行业全景图谱》(附市场规模、竞争格局和发展前途等)

预见2024:《2024年中国神经系统药物行业全景图谱》(附市场规模、竞争格局和发展前途等)

预见2024:《2024年中国零售产业全景图谱》(附市场规模、竞争格局和发展前途等)